임시 금통위도 유력… 사실상 0% 금리 전망

고령층 예금생활자 어려워질 듯

저금리로 인한 유동자금, 부동산에 흘러갈까 우려도

고령층 예금생활자 어려워질 듯

저금리로 인한 유동자금, 부동산에 흘러갈까 우려도

이주열 한국은행 총재가 지난 27일 서울 중구 한국은행에서 열린 금융통화위원회에서 의사봉을 두드리고 있다. /사진=연합뉴스

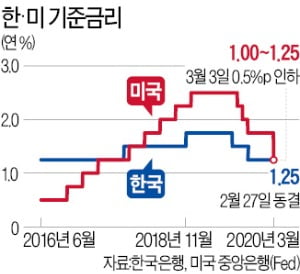

전 세계가 불확실성 고조에 재정·통화정책을 동원하는 상황에서 한국도 일정 부분 보조를 맞출 수밖에 없을 것으로 보인다. 금융시장에서는 한국은행의 기준금리 인하를 기정사실화하고 있다. 1%대의 초저금리를 넘어 0%대까지 진입할 것이라는 전망도 제기되고 있다.

8일 한국은행과 금융투자업계 등에 따르면 3년 만기 국고채 금리는 지난 6일 연 1.078%로, 현재 연 1.25%인 기준금리를 감안하면 이미 금리 인하를 선 반영하고 있는 수준이다. 시장에서는 '금리 인하'는 기정사실로 받아들이고 있다. 그러면서 한은이 연준처럼 '깜짝 인하'를 할지, '빅컷'으로 불리는 대폭 인하를 할지 여부를 주목하고 있다.

미국에서는 '팬데믹'(세계적 대유행) 공포가 커지면서 연준의 추가 인하를 당연하게 받아들이고 있다. 인하 폭도 0.25%포인트(39.6%)보다 0.50%포인트(60.4%)를 점치는 기대가 더 크다. 월가에서는 미국이 연내에 2차례 안팎 금리를 더 내릴 것으로 보고 있다. 2008년 금융위기 이후 20015년 말까지 유지했던 제로금리(0~0.25%) 수준까지 밀린다는 것이다.

이미 제로금리를 운용 중인 유럽중앙은행(ECB)이나 일본은행(BOJ)은 추가 유동성 공급 조치를 취했거나 준비 중이다. 이처럼 세계적으로 저금리와 유동성 공급 조치를 준비하고 있으면서 한은도 압박을 받게 됐다.

1월말 잔액 기준 예금은행의 총수신 금리는 연 1.21%다. 한은의 기준금리 1회 인하분을 반영하면 0%대 진입이 유력한 상황이다. 잔액기준 총대출금리는 3.38%였다.

한국은행이 신종 코로나바이러스 감염증(코로나19) 여파로 미국에 이어 금리 인하 대열에 동참할 가능성이 커지면서 부동산시장에도 적잖은 영향을 미칠 전망이다. 사진은 서울 용산구의 한 아파트 단지. /한경DB

부동산 시장 문제는 지난 2월에도 금통위의 인하 결정을 가로막은 주된 이슈였다. 금리가 낮아지면, 자금의 흐름이 결국 자산으로 향할 가능성이 높다. 한국에서는 부동산이 가장 안전하고도 수익률이 높으니 풍부한 유동성이 투기자본으로 변질될 가능성이 높다는 지적이 많다. 정부가 주택시장 안정화 방안으로 강력한 주택담보대출비율(LTV) 규제를 내놨지만, 대출 총량이 늘어날 가능성이 있다.

금리가 낮아지면, 이자 생활자들도 어려움을 겪을 전망이다. 고액 자산가들도 물론 있지만, 별다른 투자 없이 노후 자금을 예금으로 묶어두는 고령층들이 대부분이다.